Banco de Canadá: es viable un sistema de préstamos sin intermediarios tradicionales

Банк Канады: система кредитования без традиционных посредников является жизнеспособной

-

Aave V3 использует систему переоценки залога и автоматических ликвидаций.

-

Эта структура помогла сдержать убытки кредиторов.

Банк Канады пришел к выводу, что система кредитования без традиционных посредников может быть жизнеспособной с технической и операционной точек зрения, после анализа работы протокола Aave V3, одной из ведущих кредитных платформ в экосистеме цифровых активов.

Согласно отчету, "кредитование без традиционных посредников является жизнеспособным в техническом и операционном смысле", поскольку эти платформы позволяют "сопоставлять заемщиков и кредиторов, обеспечивать соблюдение условий с помощью смарт-контрактов и поддерживать платежеспособность, не полагаясь на доверие, идентификацию или централизованное посредничество".

В исследовании рассматривается работа Aave V3 в 2024 году и подчеркивается ключевой момент: протокол не зафиксировал ни одного невозвратного кредита. В отличие от этого, традиционные банки демонстрируют показатели просроченной задолженности, близкие к 0,6%.

В документе объясняется, что это различие связано с тем, что "децентрализованные кредитные протоколы используют системы автоматических ликвидаций в режиме реального времени, которые предвидят дефолты", тем самым предотвращая накопление непогашенной задолженности.

В отличие от банковской системы, где кредитование основано на оценке профиля клиента, в Aave все кредиты обеспечены переоценкой залога, как объяснялось в CriptoNoticias. То есть, пользователь должен внести залог, стоимость которого превышает сумму запрошенного кредита. Как отмечается в отчете, "выдача кредита основана исключительно на залоге и запрограммированных правилах, без участия человека или проверки личности".

Прибыльная и автоматизированная система

Помимо технической работы, документ также анализирует способность системы генерировать доход.

Один из графиков в отчете показывает, что Aave V3 генерирует стабильный доход от своей кредитной деятельности. В некоторые моменты, 2

Это возможно, потому что, как объясняет Банк Канады, эти системы могут работать "с относительно низкими технологическими и операционными затратами с помощью смарт-контрактов", в отличие от банков, которые зависят от более сложных и дорогостоящих структур.

Однако, эта эффективность имеет свои пределы. Сам отчет предупреждает, что, хотя модель и снижает трения, она делает это "ограничивая гибкость кредита путем чрезмерной залоговой обеспеченности и ликвидаций, основанных на правилах", что ограничивает ее использование по сравнению с традиционной финансовой системой.

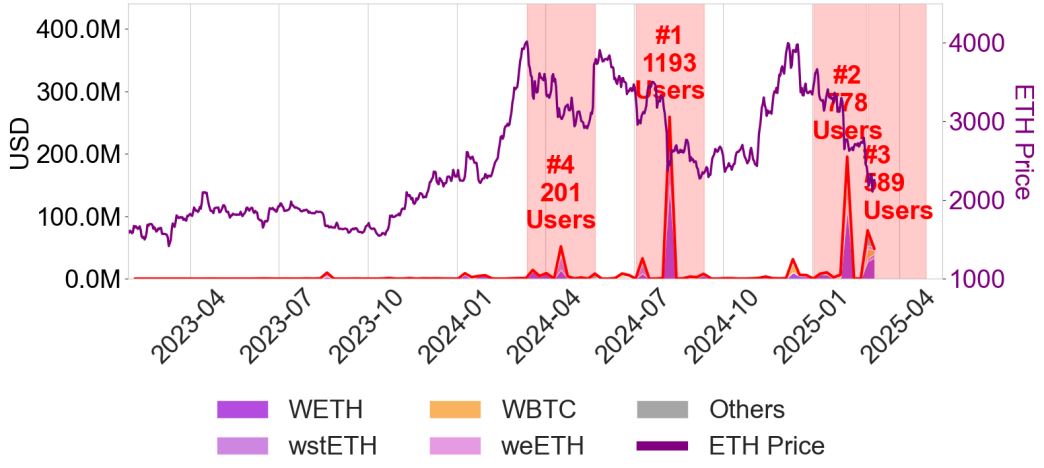

Второй график позволяет понять основной риск системы. На визуализации красная линия представляет общий объем ликвидированных средств в долларах, а цветные области под ней соответствуют основным активам, участвующим в этих ликвидациях (например, эфиру (ETH) и обернутым версиям биткоина). Фиолетовая линия, в свою очередь, отражает цену криптовалюты, являющейся нативной для Ethereum.

На графике показано, что ликвидации происходят не равномерно, а в концентрированных пиках. Эти события совпадают с резкими падениями цен на активы, используемые в качестве залога, что автоматически запускает продажу позиций для покрытия кредитов.

В документе отмечается, что "ликвидации происходят в концентрированных всплесках, вызванных значительными падениями цен на залог", что свидетельствует о чувствительности системы к колебаниям рынка.

В этих сценариях система автоматически продает позиции для покрытия кредитов. Это защищает кредиторов, но может привести к значительным потерям для заемщиков.

Фактически, в отчете оценивается, что "фактические убытки, включая штрафы и упущенные возможности, могут достигать от 10% до 30% от объема ликвидированных средств".

Рабочая, но ограниченная модель

Анализ Банка Канады дает четкий вывод: системы кредитования без посредников могут работать, но при определенных условиях.

С одной стороны, они предлагают такие преимущества, как прозрачность, автоматизация и устранение риска невыплаты. С другой стороны, они имеют важные ограничения. В отчете подчеркивается "постоянная недозагрузка капитала", зависимость от волатильных активов в качестве залога и подверженность резким ликвидациям в условиях волатильности.

Кроме того, в отчете предупреждается, что такие практики, как рекурсивное кредитное плечо, могут усиливать колебания рынка и создавать хрупкость внутри системы.

В этом контексте, организация предполагает, что будущие разработки могут включать токенизацию активов реального мира (RWA, аббревиатура от англ. "Real World Assets"), или разработку систем цифровой идентификации, которые позволят улучшить оценку рисков, не отказываясь полностью от децентрализованной логики.

На данный момент, вывод однозначен: кредитование без банков уже возможно, но его функционирование предполагает принятие новых правил, где риск не исчезает, а трансформируется.

Теги: Aave (ETHLend) Altcoins Криптовалюты Последние новости

У вас есть важная информация для наших журналистов? Свяжитесь с нами