Five data sources say the same thing about bitcoin market. It's thinning from the inside

Пять источников данных говорят об одном и том же: рынок биткоина истощается изнутри.

Наиболее заметные покупатели биткоина в мире совершают покупки почти рекордными темпами. Но этого недостаточно.

Еженедельный отчет CryptoQuant показал, что общий видимый спрос за 30 дней на конец марта составил отрицательные 63 000 BTC, что означает, что рынок продается гораздо быстрее, чем институциональные инвесторы могут это поглотить. Покупки ETF составили примерно 50 000 BTC за последние 30 дней, что является самым высоким показателем с октября 2025 года. Накопление средств Strategy оставалось на уровне примерно 44 000 BTC. Вместе два крупнейших институциональных канала приобрели около 94 000 BTC в марте.

Если институциональные инвесторы приобрели 94 000 BTC, а чистый спрос остается отрицательным в 63 000, то остальная часть рынка, такая как розничные инвесторы, крупные держатели, майнеры и фонды, продали примерно 157 000 BTC за тот же период.

По крайней мере, четыре других независимых индикатора указывают на то же самое.

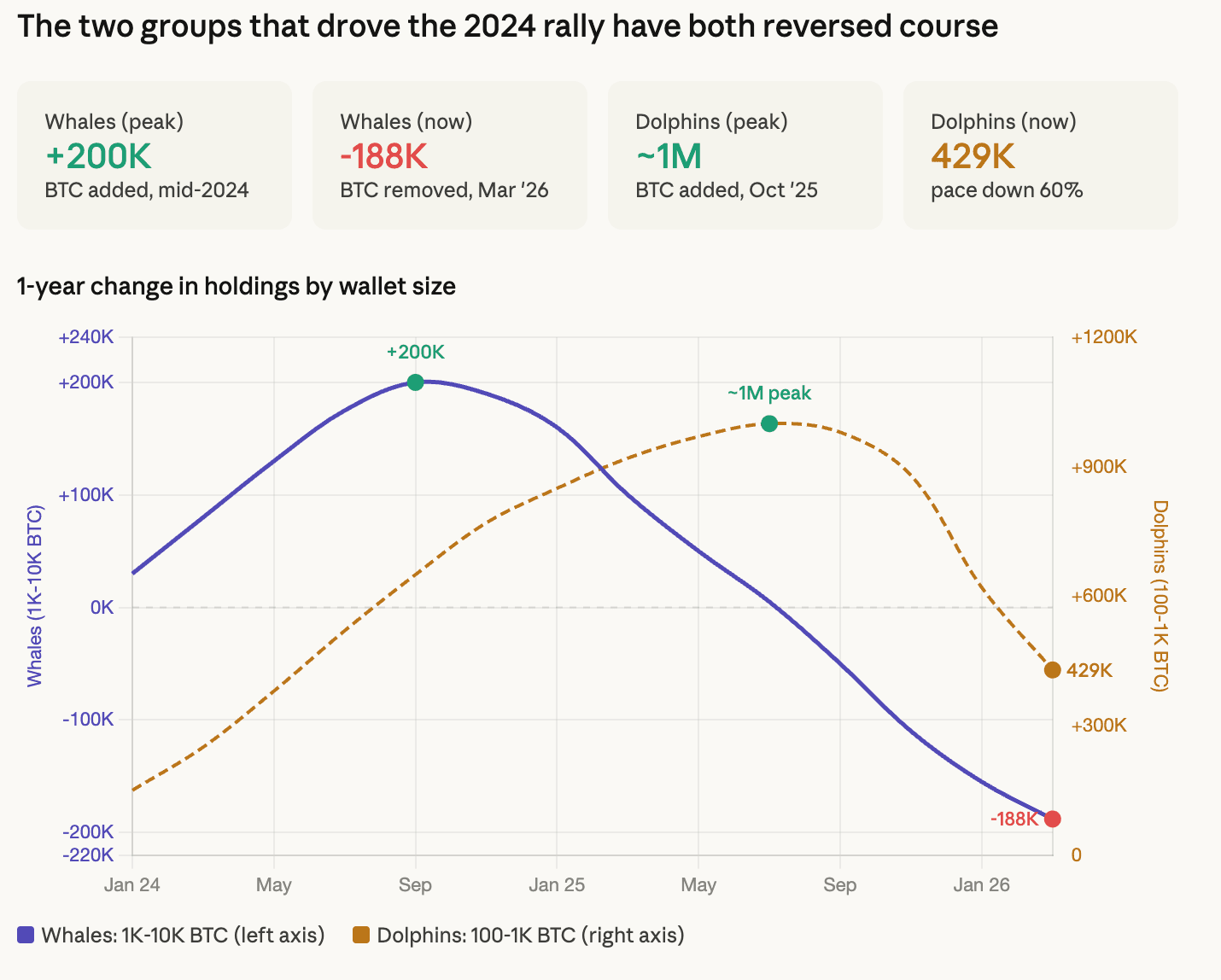

Изменение поведения крупных держателей

Крупные держатели, кошельки с 1000 до 10 000 BTC, превратились с крупнейших покупателей рынка в его крупнейших продавцов, и CryptoQuant описывает это как один из самых агрессивных циклов распределения в истории.

Год назад эти кошельки в совокупности увеличивали свои активы на 200 000 биткоинов. Сегодня они в совокупности избавляются от 188 000 биткоинов. Это изменение на почти 400 000 BTC от накопления к распределению примерно за 18 месяцев.

Держатели среднего уровня, кошельки с 100 до 1000 BTC, все еще формально накапливают активы, но темпы роста упали более чем на 60% с октября 2025 года, с почти 1 миллиона BTC в годовом исчислении до 429 000. Они не прекратили покупать. Они просто значительно замедлились.

Сжатие реальной цены

Текущая спотовая цена биткоина в диапазоне 67 000–68 000 долларов находится на 21% выше его реальной цены в 54 286 долларов, средней стоимости каждой монеты в сети, рассчитанной с учетом ее последней транзакции. Это означает, что средний держатель все еще находится в прибыли, что, как отмечала CoinDesk ранее на этой неделе, исторически означает, что рынок еще не достиг дна.

В 2022 году сигналом, который обозначил фактический минимум цикла, было падение спотовой цены ниже реальной цены. Биткоин торговался ниже своей совокупной стоимости с июня по октябрь того же года, и самая низкая точка, примерно на 15% ниже реальной цены, практически совпадала с минимумом около 15 500 долларов.

Текущая ситуация не такая. Но разрыв быстро сокращается. В конце 2024 года, когда биткоин торговался выше 119 000 долларов, премия к реальной цене составляла примерно 120%. За последние 15 месяцев она сократилась до 21%, что является одним из самых быстрых подходов к линии реальной цены, за исключением прямого обвала.

Несоответствие настроений

Индекс страха и жадности за последний месяц застрял в диапазоне от 8 до 14, что указывает на крайний уровень страха. Тем не менее, биткоин-ETF привлекли более 1 миллиарда долларов чистых инвестиций в марте.

Эта комбинация крайней степени страха и активной институциональной покупки является необычной. Это означает, что приток средств не приводит к более широкому росту доверия, а скорее указывает на то, что институциональные инвесторы покупают активы на рынке, который не привлекает остальных участников.

Широко используемый индекс Coinbase Premium Index подтверждает это. Этот показатель, измеряющий, торгуется ли биткоин с премией или дисконтом на Coinbase по сравнению с другими биржами, и служащий индикатором аппетита к риску со стороны американских институциональных инвесторов, демонстрирует устойчиво отрицательные значения с момента достижения биткоином исторического максимума выше 126 000 долларов в начале октября 2025 года. Даже при ценах в диапазоне от 65 000 до 70 000 долларов американские покупатели не вернулись на рынок в больших масштабах.

[Изображение: https://cnews24.ru/uploads/955/9554df88c006b0b5b9eca6020116e845318900af.jpg]

Сценарий войны

Поведенное объяснение снижения спроса можно увидеть в динамике цен за последние пять недель. За весь период конфликта в Иране биткоин колебался в диапазоне от 65 000 до 73 000 долларов, снижаясь при каждой эскалации и растущий при каждой деэскалации, в итоге вернувшись примерно к исходной точке. Понедельничное ралли акций на 4%, вызванное оптимизмом по поводу прекращения огня, было отменено к среде после выступления Трампа, который пообещал "очень сильно ударить" по Ирану.

Эта схема "надежда, новость, откат" повторяется с такой регулярностью, что доминирующей стратегией стало вообще не иметь позиции. Это проявляется в данных о спросе как в постепенном снижении активности, а не в панической распродаже.

Коррекция сжимается, а не заканчивается

Текущая коррекция от исторического максимума выше 126 000 долларов в октябре составляет примерно 47%, что значительно меньше, чем обвалы на 84-87%, последовавшие за пиками 2013 и 2017 годов. Аналитик Fidelity Digital Assets Зак Уойнрайт отметил в конце марта, что рост биткоина становится "менее импульсивным", с уменьшенной вероятностью экстремальных негативных событий по мере созревания актива.

"Сжатие коррекций биткоина до 50% является признаком формирования зрелой рыночной структуры", - сказал Джейсон Фернандес, соучредитель и аналитик рынка компании AdLunam. "По мере углубления ликвидности и увеличения институционального участия волатильность, естественно, сжимается как на подъеме, так и на спаде".

Важно понимать, что сжатие коррекций влияет на данные о спросе. Если биткоин превращается в актив, где 50% коррекции заменяют 85% обвалов, то текущая коррекция может не закончиться резким капитуляционным обвалом, который характеризовал предыдущие циклы.

Что может это изменить

В ближайшее время могут произойти два события, которые могут изменить ситуацию.

На этой неделе компания Morgan Stanley получила одобрение на запуск биткоин-ETF с комиссией всего 14 базисных пунктов, что на 11 пунктов ниже среднего показателя по категории. Этот продукт предоставляет доступ к 16 000 финансовым консультантам, управляющим активами на сумму 6,2 триллиона долларов, что является каналом, который ранее не имел прямого доступа к биткоин-ETF.

Предпочтительные акции компании Strategy, выпускаемые в рамках программы STRC, привлекли сотни миллионов долларов инвестиций в преддверии недавней даты выплаты дивидендов, что обеспечило финансирование для ежемесячного приобретения 44 000 BTC. Если эта тенденция повторится и ускорится каждый месяц, это создаст новый источник устойчивого покупательского давления.

Однако, это останется одной компанией, реализующей стратегию инвестирования в биткоин с использованием кредитного плеча.

Собственный отчет CryptoQuant указывает на потенциальный краткосрочный отскок в диапазоне от 71 500 до 81 200 долларов, если конфликт в Иране деэскалируется, что соответствует зонам сопротивления нижней границы и цене, реализованной трейдерами на основе анализа блокчейна.

Эти два показателя отслеживают среднюю стоимость приобретения биткоина краткосрочными и активными трейдерами, которые в прошлом служили верхними границами во время ралли в периоды медвежьего рынка. В настоящее время биткоин торгуется ниже обоих этих показателей.

Анализ всех пяти источников данных показывает, что структура спроса на биткоин ослабевает изнутри.

Это не означает, что текущий нижний предел диапазона будет пробит, а скорее, что этот нижний предел полностью зависит от того, смогут ли ETF, компания Strategy и новый канал Morgan Stanley продолжать поглощать то, что остальной рынок пытается продать.